一、关于液货船的法律、法规解读——船舶交易中应该注意事项

1、国际海事组织IMO有关公约(涉及到液货船的有关公约, 未包括通用公约部分)

1)《1974年国际海上人命安全公约》(SOLAS)

2)《经1978年议定书修正的1973年国际防止船舶造成污染公约》(MARPOL73/78)

3)《 1978年海员培训、发证和值班标准国际公约》(STCW)

4)《国际船舶安全营运和防止污染管理规则》(ISM)

5)《散装运输危险化学品船舶结构和设备规则》(BCH Code)、《国际散装运输危险化学品船舶结构和设备规则》(IBC Code)

6)《散装运输液化气体船舶构造和设备规则》(GC规则)、国际散装运输液化气体船舶构造和设备规则》( IGC规则)

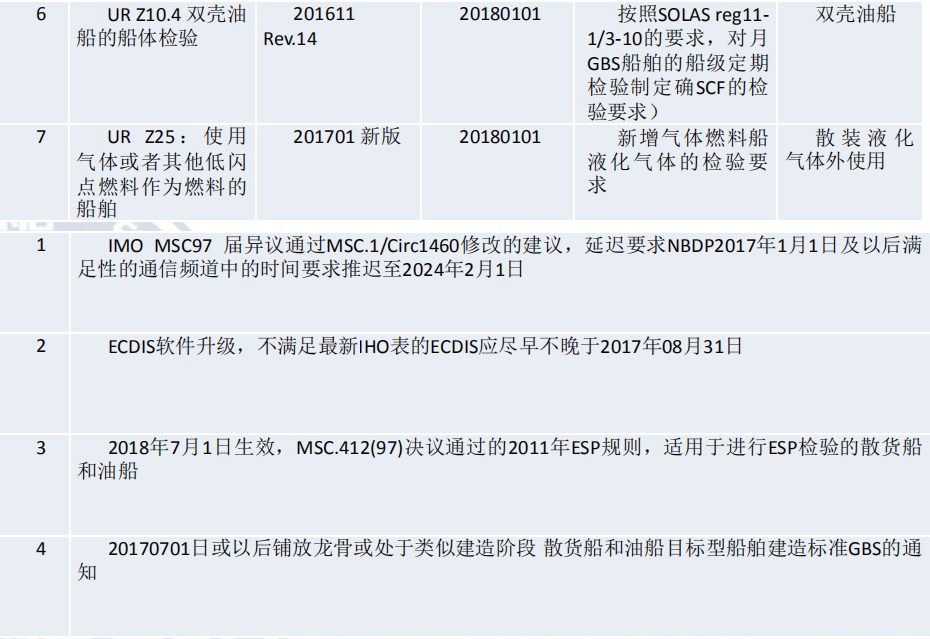

2、近期生效的IACS统一要求、解释

(1)、压载水公约将于2017年9月8日正式生效

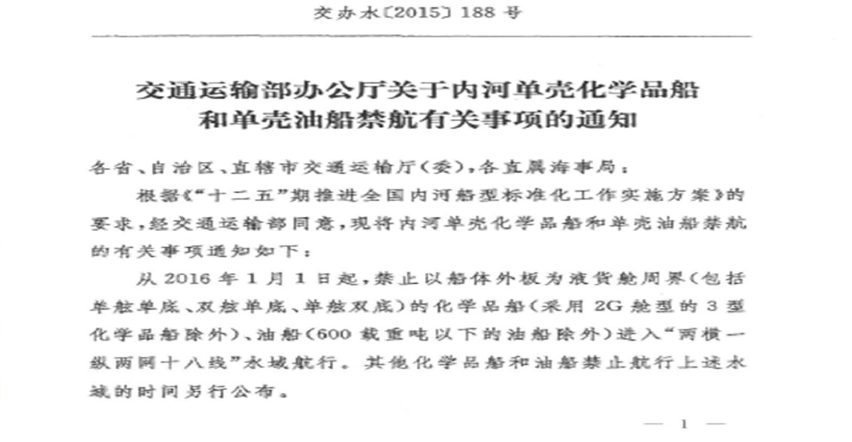

(2)、国内内河单壳油船、单壳化学品船报废事宜

二、液货船运行情况分析(国内、国际)——船舶吨位、船舶数量、船舶航线

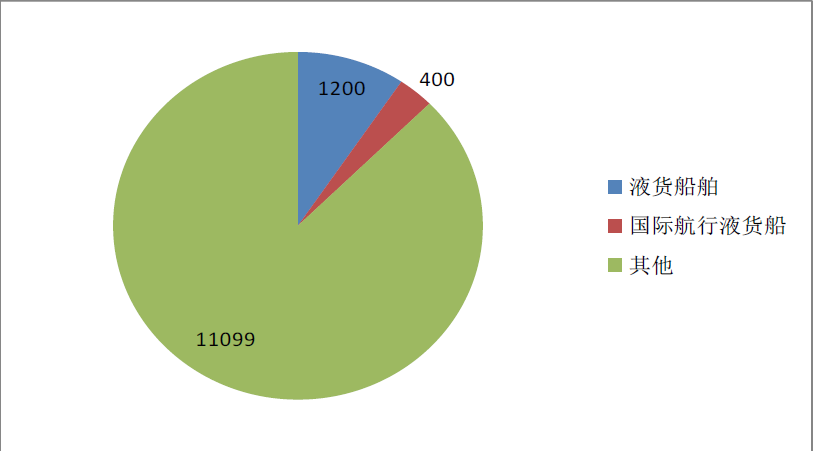

1、截止2016年CCS检验船舶达到12299艘次,其中检验的液货船约1200艘次,其中国际航行液货船约400艘次。

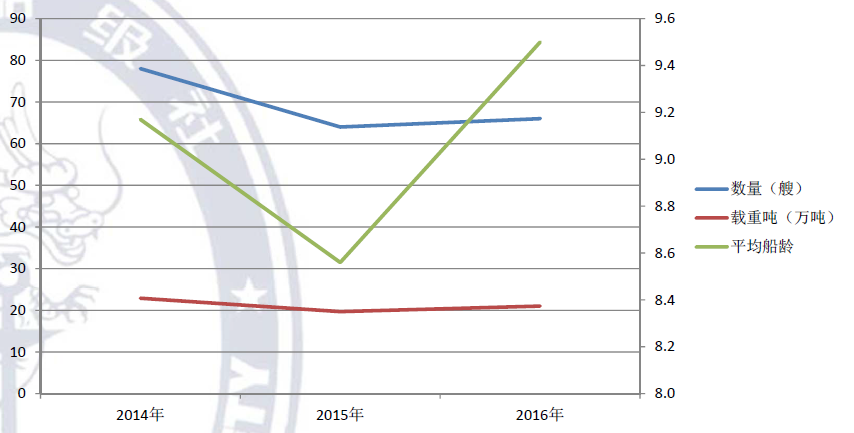

图示一、液货船情况

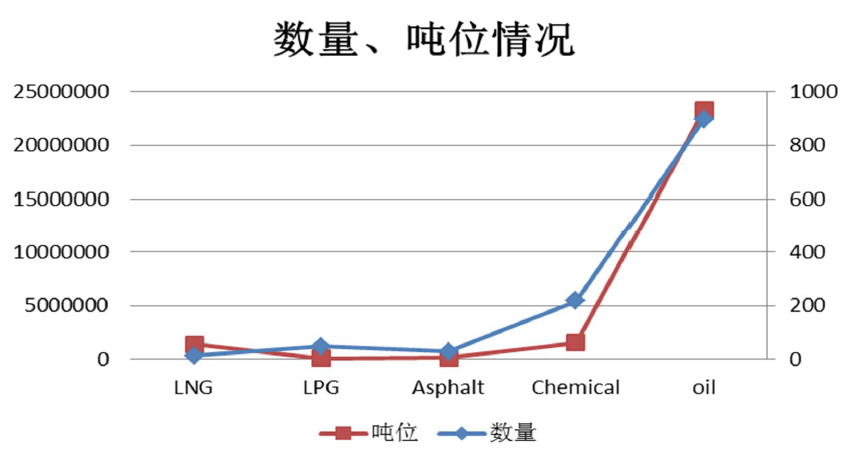

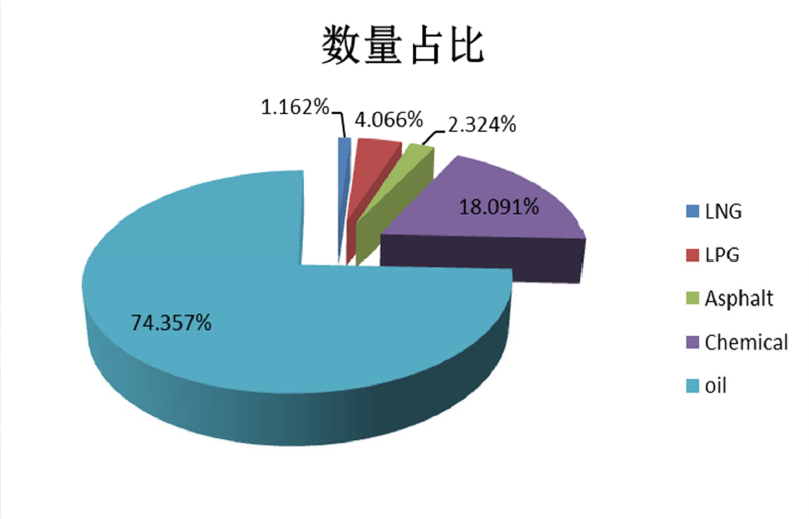

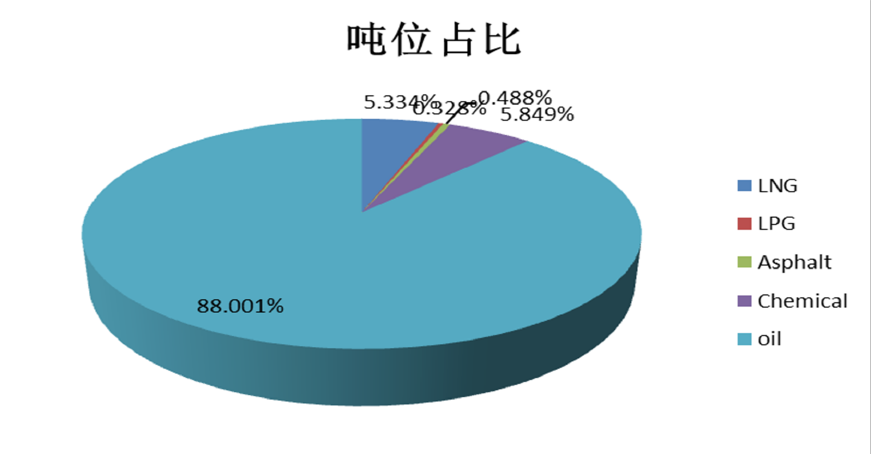

2、据统计CCS检验液货船具体分布如下:

所有检验液货船中:

油化天然气船14艘,总吨1409537,分别占1.162%、5.334%;

液货石油气船49艘,总吨86803,分别占4.006%、0.328%;

沥青船28艘,总吨128959,分别占比2.324%、0.4885%;

油化船218艘,总吨1545552,分别占比18.091%、5.849%;

油船896艘,总吨23254272,分别占比74.357%、88.001%。

2008年后建造的船舶约400艘。

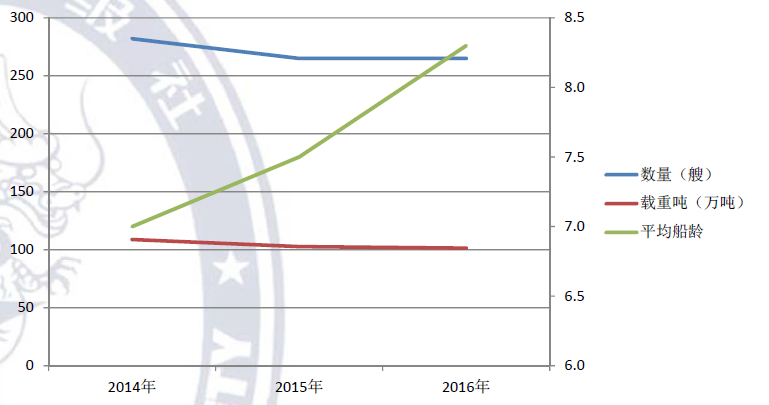

图示二

图示三

图示四

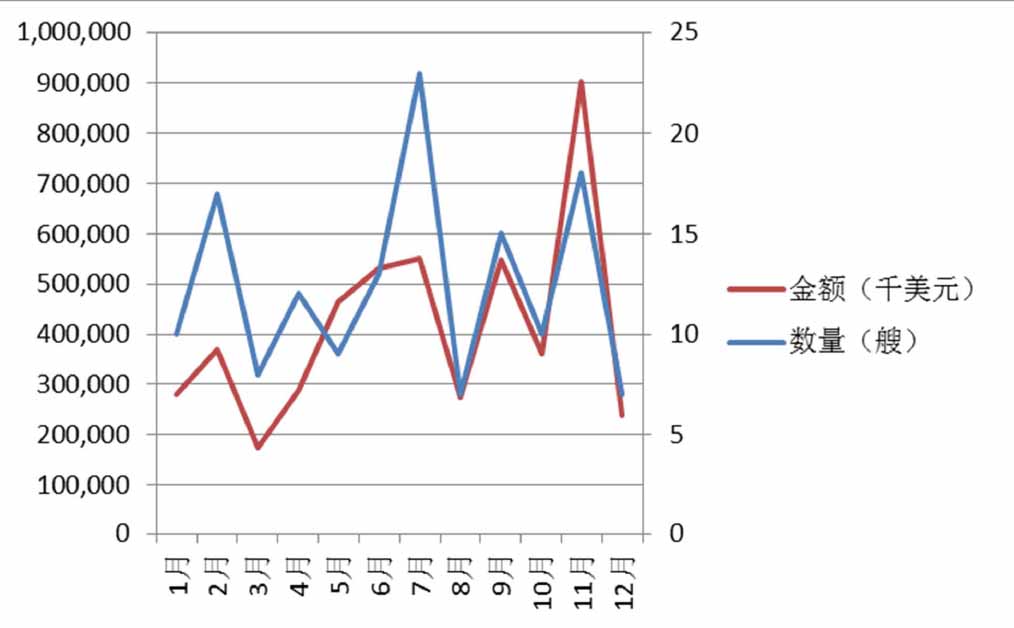

3、2016年我国液货船出口情况(数据来源于海关统计)

2016年,受航运市场走低影响,我国出口液货船的数量和金额均呈现不同程度下降。

4、国内液货船情况

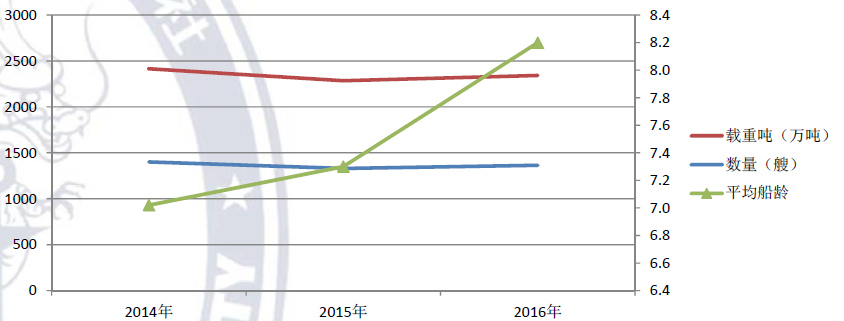

2016 国内沿海省际运输的油船1364艘、978.07万载重吨;国内沿海省际运输油船的平均船龄为8.2年;其中,老旧船(船龄12年以上)和特检船(船龄26年以上)分别占船舶总艘数的14.74%和1.25%。

2016 国内沿海省际运输的液化气船66艘、21.02万载重吨;国内沿海省际运输液化气船的平均船龄为9.5年;老旧船船龄12年以上)占船舶总艘数的25.76%,没有达到特检船龄(26年以上)的船舶。

2016国内沿海省际运输的化学品船(含油品、化学品两用船)265艘、101.4万载重吨,国内沿海省际运输化学品船的平均船龄为8.3年;老旧船(船龄12年以上)占船舶总艘数的9.43%,没有达到特检船龄(26年以上)的船舶。

三、液货船市场发展影响因素——如战争、新能源发展、技术壁垒等

1、液货船市场严重依赖石油、化工等行业。从供给侧来看,石油供应多元化。长久以来,石油输出国组织(OPEC)作为全球第一大产油组织,原油年产量约占全球总产量的40%。美国的异军突起打破了世界能源市场平衡。OPEC政策从“限产保价”到“弃价保市场”使新老油气供应体的博弈进一步升级。此外,俄罗斯、中亚里海、巴西、东非等油气供应中心也是不可小觑的力量。战争、地区不稳定严重影响能源生产、流动。

2、从需求侧来看,全球各大经济体先后进入“弱增长”阶段,石油需求日渐疲软。2010年到2016年间,世界石油需求增长幅度已经从3.4%跌落到0.7%左右,石油供应增速远超过石油消费增速。近年我国产业升级、低端制造业转移,再加上环保意识提升,能源运输模式发生转变,新型的、专业化、高技术的液货船舶受市场欢迎。

3、随着时代的不断进步,新技术、新能源发现,原有模式发生改变。当前国内新能源,包括电动汽车、太阳能等,在激烈的市场竞争中表现出独特的适应优势,尤其加上国家政策扶持,整体上对于传统石油行业求生发展,提出愈加深刻的挑战威胁。如可燃冰的开采,需求发展新型液货运输船。中亚油气管道、中俄原油管道、中缅油气管道对海上通道有相当大冲击。

4、当前我国石油行业中的商品面临严重的阻碍效应,主要技术标准由国外主导。大多数状况之下都是因为行业信息系统不完善,在进口国家技术标准,尤其是存在在环境保护层面上的技术标准了解不够深入等问题。因为当前我国在石油行业认证体制设计上还存在严重漏洞,相同类型产品为了持续迎合市场全新规范诉求,必须要经历多次精细化检验,当中产生的成本费用十分高昂。液货船运方面即使如此,如国际石油公司对船舶推行的SIRE检查及欧洲化学品分类协会的CDI检查OCIMF—石油公司国际海事论坛,INTERTANKO 审查程序指南,CDI‐欧洲化学品分类协会检查

5、值得欣慰的是,随着国家影响力提升,政策引导,中国提倡的一带一路的发展,在一带一路前提下中国充分发挥前期积累的工业基础优势,发展来料加工,如2015至今的原油进口、成品油出口,致使液货船市场成为航运市场上唯一亮色。如何完成国货国运,不管从国家战略还是促进国内经济发展考虑,均值得认真思考?

四、液货船市场前景分析

由于预期2017年的货运量不会有大的增长,所以只有更长的航行距离,以及国家间的货运量有大的改变,才会引起需求的上升。

中国对原油的运输需求自2010年以来持续增长,因此主导了原油油轮市场和许多其他航运市场。2017年中国也是乐此不疲。中国上升的汽车销量也始终支撑着原油市场。尽管2017年政府补贴有所下降,但是中国的船舶数字仍然保持在高位。

国内几大石油公司炼厂的分布部局、石油管道建设投产,将严重阻碍、影响国内航运市场发展。石油公司从运输成本、效率考虑,逐渐减少南北长途大量调运油品现象。但区域内运输明显更加频繁。

随着国内清洁能源(LNG)需求及精细化工等发展,区间调运LNG的船舶和专业化工船舶将呈现靓丽风景。

五、未来液货船发展展望

正如2016年运价下跌所预示的那样,2017这一年将会是油轮运输的变革之年。在两年稳定的需求增长之后,2017年的需求增长将会趋于收敛,在0%‐2%之间。运力扩张的趋势也将放缓,虽然仍旧高于需求的增长,但船东们将会忙于应对过剩运力。

2016年,有260万载重吨的油轮被出售并拆解。截止至2017年3月底,世界油轮船队又减少了90万载重吨,在拆船厂等待拆解回收。 虽然今年的油轮拆解比去年略微忙碌,但还稍显不足。

今年的运费市场和船舶价值仍处于重压之下。拆船量预计将增加四倍,达到1150万载重吨,其中原油油轮会占到900万载重吨。

2017年原油油轮的交付量和2016年持平,即2,300万载重吨的新运力将进入市场。然而今年的需求增长不会达到2016年的水平,这说明供给面亟待处理。

2017年国内油轮交付量将大于拆解量,据了解已有约40万载重吨的新运力将进入市场。如外部市场未发生变化,2017年国内运油市场将 面临较大考验。

共同期待油运市场复苏!

辜康立 致辞、发言

中国船级社实业公司广州分公司

China Classification Society Industrial Co., Gguangzhou Branch