顺势而为、行稳致远

航运企业与金融机构携手共进

一、宏观与行业分析

国际经济与贸易

全球经济增长筑底,贸易增速加快,短期需关注贸易摩擦风险

根据IMF收集,全球经济增速在2016年触底(3.2%),2017年增速恢复至3.7%,预计2018/2019进一步加快至3.9%。

贸易摩擦风险升温,中美贸易关系面临挑战,威胁全球经济增长,但从更长历史周期上来看,贸易摩擦从未逆转全球海运贸易量的增长。

整体看全球海运贸易量总趋势呈现正增长

国际航运市场

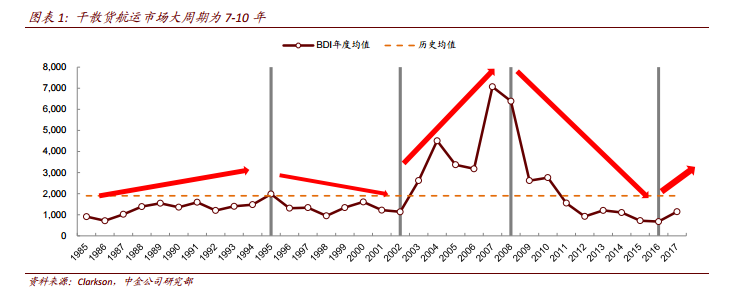

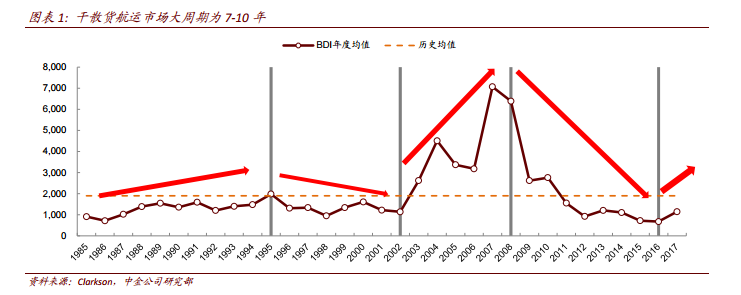

波罗的海指数(BDI)周期性波动,2008年后长期陷入低迷

2016年触底,未来几年有望继续复苏

新订单占现有运力比值处于20年历史低点;

老旧运力的拆解,改善运力过剩局面;

全球经济增长带动贸易量增速回升;

国内经济结构性改革显成效,煤炭钢铁等需求回暖。

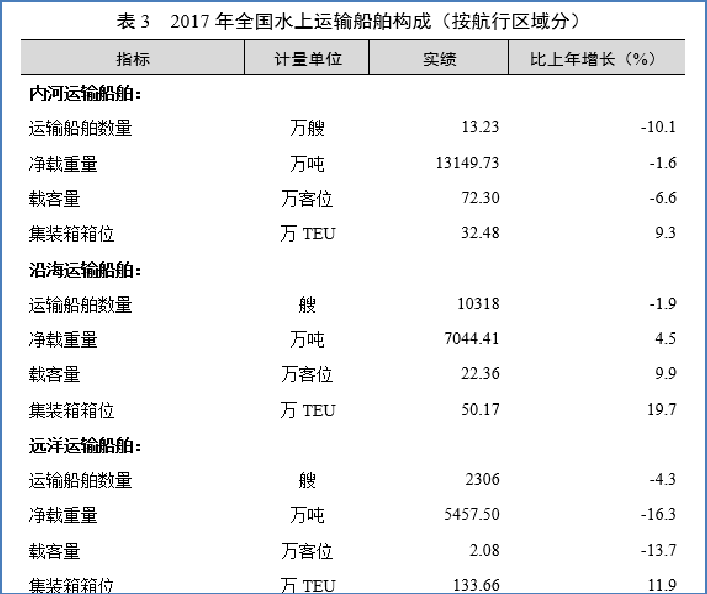

国内航运市场

国内沿海散货运价波动,2014-2016相对低谷,之后开始走高

数据来源:中国港口网

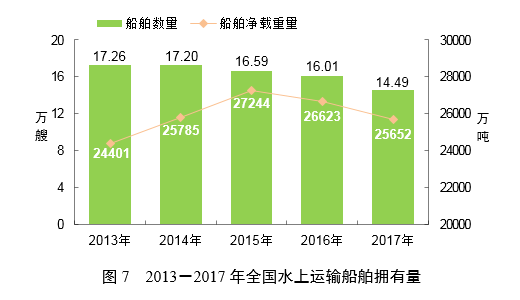

国内运力:总数量和总吨位减少,供给侧改善

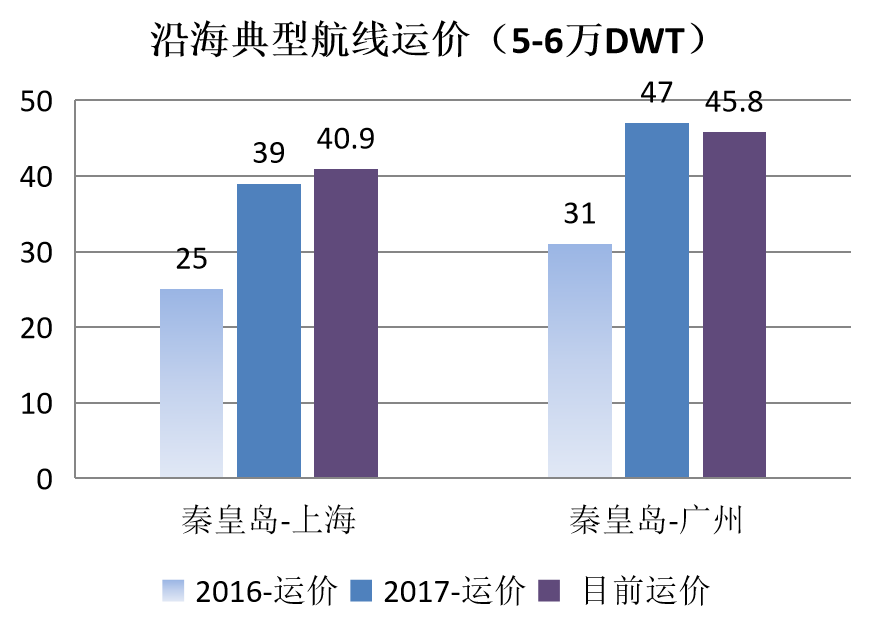

2017年较2016年北中和南北线分别上涨56%、51%,涨幅显著

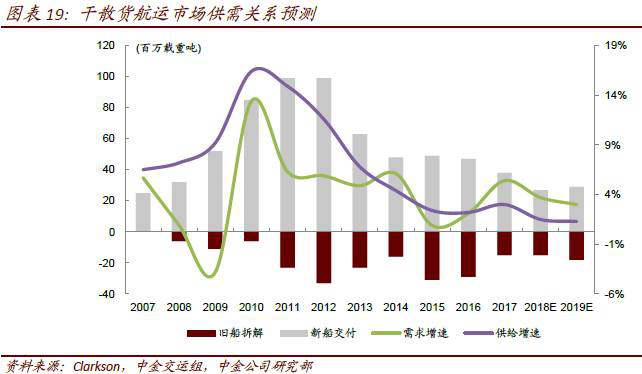

干散货运输市场:2018-2019供需关系预测

二、航运周期再认识

航运周期

周期形成的原因

根据经济学上对经济周期的阶段划分

航运周期可分为复苏、繁荣、衰退、萧条四个阶段-周期最大值(波峰)、最小值(波谷)。

根据周期的长短分类,航运周期可分为三个主要类型:

短周期基钦 (Kitchen) 周期,平均3~4年;

中周期朱格拉(Juglar)周期,平均9~10年;

长周期库兹涅茨(Kuznets)周期,平均20年左右。

二战后的航运市场接连出现几段繁荣和萧条期

BDI波动,呈现明显的周期性

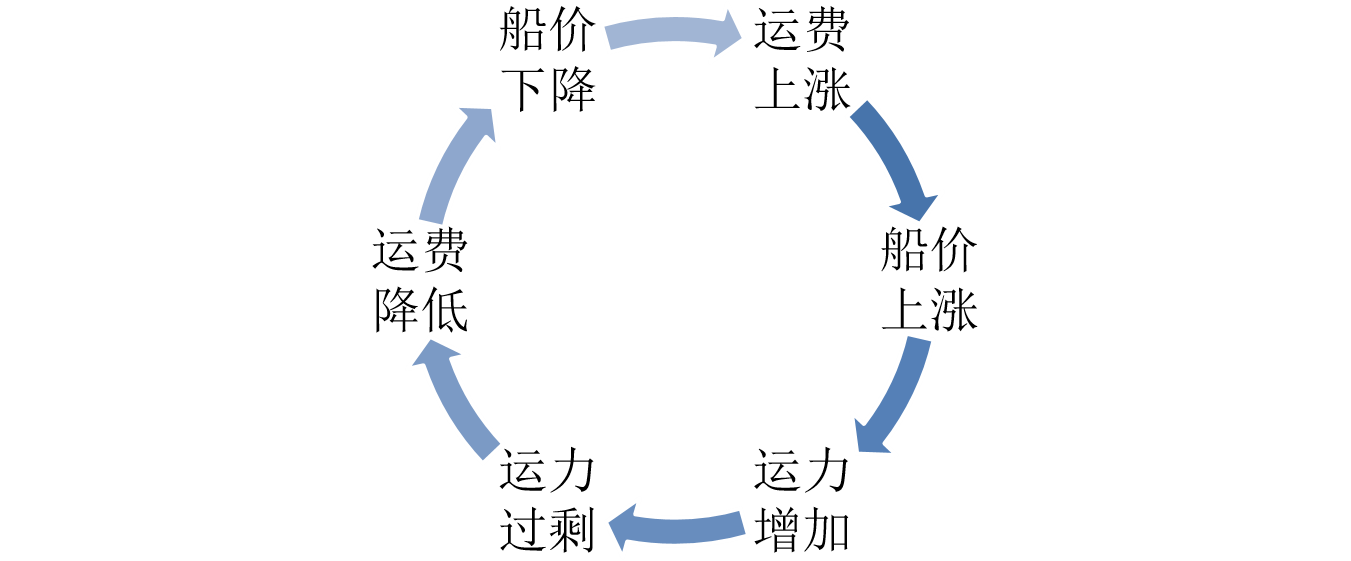

供需失衡: 导致繁荣与衰退交替出现的最直接原因

周期背后

周期—投资与回报

从实体经济角度看,“朱格拉周期”实际上是一个约10年的中长期资本性投资周期和大型设备更新周期

正常情况下,其周期变化规律应该约是10年,上升期与下降期的时间长度比约是4:6。这并不是绝对的

“与人民的行为、储蓄习惯以及他们对可利用的资本与信用的运用方式有直接关系”——朱格拉

周期失灵?

过度的投资-严重失衡-艰难的回归均衡?

2000-2008,百年难遇的航运繁荣期

经济组织的投资行为和对资本的运用方式已经远远超出正常水准,对大型航运设备的更新数量远远超过了市场增长所需要的水平

2008年至今,周期的车轮将航运业的繁荣碾得粉碎,市场行情快速崩溃,众多企业命运被改变…

三、航运金融进与退

航运金融

境外主流航运金融机构

国际上著名的银行都设有专门的船舶融资部门,

如德国北方银行、美国花旗银行、挪威银行、汇丰银行等都在船舶融资方面位列世界前列。

德国KG System也是典型的船舶基金机构,该机构的船舶基金已经成为国际上主流的船舶融资平台。

最近几年伴随着航运市场持续低迷,上述金融机构大都收缩了船舶融资业务

案例:2016年,全球最大的航运信贷银行之一的德国北方银行握有海事类贷款210亿欧元(约合228.8亿美元);5月该行遭评级机构惠誉(Fitch)下调评级。6月份把价值50亿欧元(约合55亿美元)的航运金融不良贷款投资组合转让给了其当地股东。

境内机构:银行 + 租赁公司

银行

企业贷款/个人贷款+船舶抵押

船舶视同房产、土地一样的抵押物,但变现较慢,涉及法院扣押及司法拍卖流程,周期较长,资产价值波动较大。

持续多年的业务收缩,大部分地方将船舶、航运列入禁止行业

租赁公司

融资租赁为主,其他形式为辅

航运低迷期的逆势增长,增长背后存隐忧

航运金融小结

积极作用

航运业是资本密集型行业,投资金额大,风险高,回收期限长,金融机构的资金支持有助于运力快速扩张

西方航运金融机构业务收缩,我国航运金融在扩张,有助于我国建设世界航运中心

相关数据显示,全球平均新增300亿美元左右的集装箱、船舶融资需求,其中,中国的融资机构就提供了约160亿美元到180亿美元的资金。

在船舶市场中,近几年金融船东的比重正稳步提升,特别是中资金融机构,已经成为整个航运市场不可忽视的重要一环。

经验教训

推波助澜,加速运力非理性扩张,造成产能过剩严重失衡

运价低迷时,船东/标的船经营现金流不能偿还租金

周期思维下“抄底”心切,低估了长期低迷的周期“新常态”

金融机构资产承压,不良率高企,影响整体报表和再融资

对标的船低价处置(转售或拍卖,拍卖面临漫长的司法程序)

被迫持有转入经营性租赁

航运金融在中国的发展尚未成熟便遭遇了航运寒冬

中国的航运金融只有经历了完整的经济周期,才可能真正地成长壮大。

借鉴意义:尊重市场规律,顺势而为,找准定位

四、航运的未来展望

航运业的未来?

新技术革命浪潮下,航运的明天…?

传统航运商业模式或在10年后消失?

趋势展望:

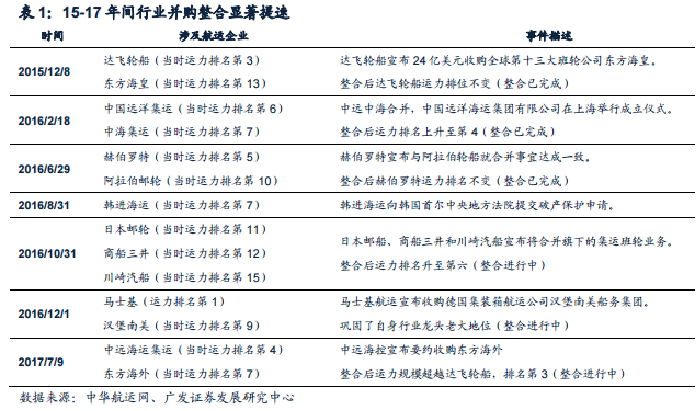

并购整合趋势:集运领域率先开始,行业集中度将进一步提高,趋势愈加明显,以应对全球化运作带来降本增效的要求。

物流-供应链:物流即商流,越来越多的运输/物流商整合一体的物流、金融及数字服务,提供整理的供应链解决方案。

效率、成本、价值——企业生存之本、商业模式进化的核心

并购整合

强制恒强,资源向优势企业集聚…

光大幸福国际租赁有限公司

航运金融部